Le marché de l’ancien va mieux. Et les perspectives économiques et financières des prochaines années vont lui permettre de revenir sur de meilleurs niveaux d’activité. Mais rien ne sera comme avant, tant que le rationnement de l’accès au crédit perdurera. Analyse de la conjoncture par Michel Mouillart.

En dépit des fluctuations saisonnières de son activité, le marché des crédits immobiliers poursuit son redressement. La demande bénéficie notamment de la baisse des taux et de l’allongement de la durée des prêts. Aussi, en dépit de la décision de la Banque de France de rationner les crédits aux particuliers, le marché de l’ancien sur lequel plus de 85 % des achats recourent à l’emprunt a pu redémarrer. Bien sûr, sur des marchés de pénurie la remontée des prix des logements accompagne ces évolutions. Et rien dans les perspectives économiques et financières à l’horizon 2026 ne devrait entraver le regain des achats dans l’ancien. Mais le niveau d’activité des bonnes années restera un doux souvenir, pendant quelques années encore.

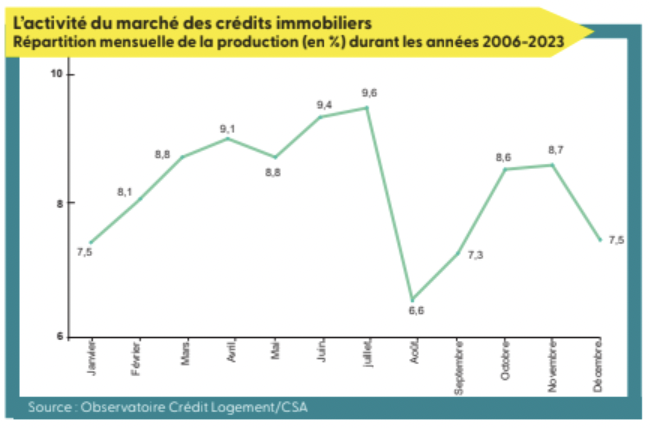

Taux d’intérêt, production de crédits et saisonnalité du marché

La conjoncture du marché des crédits s’améliore depuis le début de l’année. En dépit du plafonnement des taux d’effort imposé par la Banque de France et des incertitudes politico-économiques qui se sont renforcées durant l’été, le marché a retrouvé des couleurs. Il a pleinement bénéficié du redressement des intentions d’achat immobilier des ménages qui ont retrouvé leur niveau du début de l’année 2022. Car les candidats à un emprunt immobilier ont été rassurés par le ralentissement de l’inflation, alors que les taux des crédits reculent et que l’offre bancaire est maintenant plus dynamique Le rebond des indicateurs trimestriels qui s’est poursuivi pendant l’été est donc notable d’après l’Observatoire Crédit Logement/CSA : avec une production de crédits à l’ancien en augmentation de 10,4 % au 3e trimestre en glissement annuel (GA) et un nombre de prêts accordés en hausse de 19,7%.

Le ralentissement du marché qui se constate chaque année au mois d’août n’a donc fait qu’atténuer la vigueur de la reprise. Car le dynamisme du marché s’est bien affaibli au 3e trimestre. Non pas du fait d’une fragilité de la conjoncture ou d’une moindre appétence des ménages pour l’emprunt immobilier, mais en raison du mouvement saisonnier habituel de l’activité : en moyenne et sur longue période (2006-2023), la production de crédits du 3e trimestre recule de 13,9 % par rapport à celle du trimestre précédent. Et cette année, la production de crédits a moins reculé qu’à l’habitude au 3e trimestre, de 8,3 % « seulement ». Car au fil des mois, le regain de dynamisme de l’offre de crédits s’est confirmé, avant que la BCE ne baisse ses taux de refinancement et que la Banque de France ne réduise ses taux d’usure.

Cependant, le marché n’a pas encore retrouvé son dynamisme d’antan compte tenu du choc de la dépression passée. Ainsi, la production de crédits à l’ancien mesurée à fin septembre en niveau annuel glissant recule toujours, de 18,7 % en GA, d’après l’Observatoire Crédit Logement/CSA. Et en dépit de plusieurs mois de remontée de la demande, le nombre de prêts accordés diminue de 9,5 % en GA, à un rythme moins rapide que la production, en raison de la diminution des montants moyens empruntés.

Un horizon économique et financier sans éclats

Pour l’avenir, le scénario retenu privilégie un sentier de croissance lente, sans risque néanmoins de récession, mais tout en écartant la possibilité d’une expansion rapide de l’économie française. Les conséquences de l’abandon de la stratégie suivie par la BCE jusqu’au printemps 2022 et des resserrements monétaires qui en ont résulté vont continuer à produire leurs effets, en dépit de la baisse de ses taux de refinancement. Alors que le respect des engagements européens de la France de maîtriser, puis de réduire ses déficits publics ne devrait pas trop peser sur ses perspectives économiques. D’ailleurs, avant que le paysage politico-économique ne se brouille, les scénarii macroéconomiques pour 2024 à 2026 présentés fin juin 2024 par les banques s’accordaient déjà sur la persistance d’une croissance molle en 2024 et 2025, avec un fragile rebond en 2026 en raison des risques pesant sur l’économie mondiale.

Dans ces conditions, le premier semestre 2024 a surpris par la vitalité dont l’économie française a fait preuve, alors que les incertitudes internationales et de politique intérieure se renforçaient. Mais les perspectives de la croissance à l’horizon 2025-2026 restent modérément optimistes, même en tenant compte d’un effet JO. Car si la croissance pour 2024 s’affiche à 1 %, donc au-dessus du chiffre encore attendu au début de l’été, elle ne devrait guère s’améliorer en 2025. Et ce n’est qu’à partir de 2026, lorsqu’une partie des incertitudes politico-économiques (et internationales) actuelles se sera dissipée et que les conséquences actuelles de l’attentisme d’une partie des agents économiques s’atténueront, que le rythme de la croissance devrait doucement s’améliorer.

Dans ce contexte de faible croissance, le taux de chômage continuerait sa lente progression, pour s’établir à 7,9 % en 2026. Et la croissance du pouvoir d’achat des ménages resterait contenue. Quant au rythme annuel de l’inflation, il devrait redescendre sous les 2 % à la fin du printemps 2025. Et en l’absence de nouvelles sources de déséquilibres (notamment sur les marchés de l’énergie et des matières premières), le taux d’inflation s’établira à 1,80 % fin 2025.

Pourtant la BCE est toujours attentive au risque d’un redémarrage de l’inflation. Elle devrait néanmoins poursuivre la baisse de son taux de refinancement : de 25 points de base (pdb) à la mi-décembre 2024. Bien que souhaitable, cette baisse ne sera pas suffisante pour desserrer les contraintes pesant encore sur le financement bancaire (tant que la Banque de France ne renoncera pas à sa stratégie de rationnement du crédit) : même si la baisse des taux se renforce en 2025, ramenant son principal taux de refinancement à 2,50 % au T4-2025 (contre 3,44 % au T4- 2024), puis à 2 % à partir de l’été 2026.

Bien sûr, un risque non négligeable (majeur ?) continue de peser sur l’économie française. En juillet dernier, la France et six autres pays de l’Union européenne ont été placés en procédure de déficit public excessif (DPE), afin de les amener à corriger leurs niveaux de déficit ou de dette excessifs. La Commission européenne devra alors approuver la trajectoire de réduction du déficit public transmise par la France : le projet de loi de finances présenté cet automne au Parlement en tient (évidemment) compte. Le respect des engagements budgétaires permettra alors à la France de bénéficier de l’instrument de protection de la transmission (IPT) de la BCE créé en 2022. Si tel est le cas, la BCE pourra procéder à des achats sur le marché secondaire, de titres de créance négociables émis par les administrations centrales et régionales, dans le cas d’une détérioration des conditions de financement non justifiée par les fondamentaux propres à la France. Cependant, si la France ne respecte pas les règles de la procédure DPE, de nouvelles tensions financières ne seraient pas à exclure… Le scénario retenu ne retient pas cette funeste éventualité… comme il n’a pas retenu l’hypothèse d’un surcroît de tension au Moyen Orient et de ses conséquences internationales.

Pour l’année 2024, le scénario reste celui d’une légère augmentation du taux des crédits immobiliers en niveau annuel moyen, compte tenu de son profil intra annuel : 3,67 % en 2024, contre 3,52 % en 2023, d’après l’Observatoire Crédit Logement/ CSA. Mais avec une tendance à la décrue, à un rythme relativement régulier tout au long de l’année : 3,97 % au T1-2024, après 4,17 % au T4-2023, pour finir à 3,40 % au T4- 2024 (dont 3,25 % à 3,30 % en décembre). Puis la baisse des taux se poursuivrait en 2025 (3,03 % en niveau annuel moyen et 2,75 % au T4-2025) : au-delà, l’amélioration des conditions de crédit serait plus lente (en année pleine, 40 pdb en 2026).

En route vers des jours meilleurs

Déjà, depuis février 2024, l’activité se redresse sur le marché de l’ancien. Doucement jusqu’en juin, avec des ventes en progression lente mais régulière. Puis à un rythme plus soutenu et devenu visible par une large part des professionnels dès le début de l’été. Ce qui durant le 1er semestre pouvait ressembler à une embellie fragile et sans lendemain pour certains a pris les habits de la reprise. Ainsi en niveau annuel glissant, alors qu’en janvier l’activité reculait de 21,4 % en glissement annuel, le rythme de la baisse des ventes aux particuliers n’était plus que de 11,4 % à la fin de l’été. Certes, après un mois de juillet remarquable, le souffle de la reprise a pu paraître moins puissant. Mais cela est habituel à la ren- trée et il faut, comme cette année encore, attendre octobre pour que la demande reprenne toute sa puissance. La reprise est donc bien là. Mais si la chute du marché n’a pas été aussi sévère dans l’ancien que dans le neuf, il faudra encore du temps pour que les ventes retrouvent les niveaux élevés d’activité constatés à la fin des années 2010. Tant que le rationnement de l’accès au crédit imposé par la Banque de France perdurera, ce n’est pas l’amélioration des conditions de crédit (taux et durée) qui à elle seule permettra de retrouver le temps des jours heureux. Dans le paysage économique et financier qui est attendu pour les deux prochaines années, l’activité bancaire va néanmoins poursuivre son redressement : la production de crédits va s’élever de l’ordre de 13 % en 2025 et de près de 21 % au total entre 2024 et 2026. Et après une année 2024 mi-figue mi-raisin qui va pourtant bénéficier d’une légère progression des achats de logements anciens réalisés par des particuliers, les ventes vont progresser. Mais dans le contexte d’un déséquilibre quantitatif persistant entre l’offre et la demande, les prix de l’ancien vont s’élever : après leur redressement en 2024 dont le Baromètre LPI-iad rend compte depuis février dernier, la hausse va s’accélérer.

Si rien ne se détraque au niveau national (avec un déficit budgétaire vraiment maîtrisé) ou international, les ventes devraient donc se relever de près de 9 % en 2025, bénéficiant notamment du dégrippage du marché de la revente et du retour de clientèles plus modestes. Et au total, entre 2024 et 2026, l’activité aura sans doute progressé de l’ordre de 15 % ! Les temps à venir seront évidemment ceux des jours meilleurs. Et le secteur va reprendre progressivement ses (mauvaises) habitudes qui verront revenir des professionnels éphémères et (trop) nombreux. Mais les jours meilleurs ne sont pas les Jours Heureux !

Michel Mouillart

L’essentiel de son action dans le secteur du logement a consisté en la réalisation d’études et de recherches sur le secteur de l’immobilier résidentiel. Il a ainsi mis en place ou contribué au développement de nombreux observatoires qui ont trouvé leur place dans le système d’informations sur le logement privé en France. Il assure la direction scientifique de ces observatoires : les crédits aux ménages (Fédération Bancaire Française) depuis 1989, les loyers du secteur locatif privé (CLAMEUR) de 1998 à 2019, la production de crédits immobiliers aux particuliers (Observatoire de la Production de Crédits Immobiliers) depuis 1999, l’accession à la propriété (Institut CSA) depuis 1999, l’Observatoire Crédit Logement/CSA depuis 2007 et l’Observatoire LPI sur les prix des logements neufs et anciens depuis 2011.

En tant que personnalité qualifiée, il a été nommé et il siège au Conseil National de l’Habitat depuis 1990. Il a ainsi été Président de nombreux groupes de travail du Conseil National de l’Habitat, dont récemment le groupe « Redynamiser l’accession à la propriété » (2023). Il avait aussi été rapporteur des « Rencontres ConstructionAménagement du Territoire » de l’Assemblée Nationale de 1989 à 2001.

Par ailleurs, et toujours en tant que personnalité qualifiée, il a été membre du Conseil National de l’Information statistique (1991-2000), de la Commission des Comptes du Logement 1992-2014) et de l’Observatoire National de la Pauvreté et de l’Exclusion Sociale (2006-2013). De même, il a été Administrateur de l’Office HLM de la ville de Nanterre (1983-2014) et de la Fédération Nationale Habitat et Développement (2008- 2015).

Depuis 2010, il est membre du Conseil de Développement du Pays de Brest, toujours en tant que personnalité qualifiée. Et depuis 2015, il est administrateur de SOLIHA-Finistère.

Auteur régulier de nombreux articles dans des revues scientifiques ou professionnelles, il a publié ou participé à la publication de nombreux ouvrages sur l’économie et le financement du logement.

Il est par ailleurs Chevalier de la Légion d’Honneur et Chevalier dans l’Ordre National du Mérite.

La veille des professionnels de l’immobilier !

En savoir plus

A lire également